定投週期律:對多個先進平均成本法投資策略性質、回報率和風險的系統性橫向測評

定投週期律:對多個先進平均成本法投資策略性質、回報率和風險的系統性橫向測評

論規律從源頭的遊離帶來效力的衰減

注:先進平均成本法、或者高級定投,都是我對Advanced Dollar Cost Averaging的翻譯。我不清楚這個詞彙的中文翻譯有沒有普遍共識,所以這是我擅自進行的翻譯。

問題背景:我們處於一個極度動盪的政治和經濟局勢之中,該環境給投資者帶來的行爲轉變以及由此產生的定投必要性

自2019年疫情發生以來,我們經歷了三年嚴重的經濟衰退和通貨膨脹。各國政府執行的封國、封城政策阻斷了商業的正常運作,妨礙了卡車司機的工作從而提升了物流運輸成本,極大打擊了旅遊業,改寫了供應鏈的分佈。中國的防疫政策導致外企大量撤出中國,帶走了大量工作機會,同時中國的企業持有者也紛紛大量套現跑路、轉移資產出境,導致中國的年輕人愈發面臨畢業時發現老闆都死了、沒有工作機會的局面。很多年輕人選擇在國內繼續考研考公來嘗試拖延就業時間,導致潛在失業人口連年累加。

就在各國執行封國、封城政策三年後大家以爲要陸續解封的時候,2022年2月24日起,俄羅斯入侵世界糧倉烏克蘭,泽连斯基不惜一切代價也要和俄羅斯硬抗到底,再加上歐美不斷的武器支援導致俄烏戰爭長期化,俄烏戰爭成爲代理人戰爭。一方面,烏克蘭國土戰場化導致糧食無法正常收穫,提升了全球糧價,導致今年下半年潛在的全球糧荒;另一方面,美國開始將美元武器化,嘗試制裁俄羅斯經濟,導致俄羅斯盧布不斷升值、全球油價不斷上漲,油價上漲帶來其他所有商品價格的上漲,人們對美元的信心劇烈下降。同時,全球各國政府不斷大量印鈔嘗試刺激消費,貨幣大放水帶來了通貨膨脹。通貨膨脹和經濟衰退的同時進行造成了停滯性通貨膨脹。

過去,人們以爲比特幣由於其不可超發的特性,是對抗通貨膨脹的資產。然而最近一年來人們發現,在美元通貨膨脹率不斷增加的同時,比特幣在以更快的速度貶值。人們發現比特幣是對抗現代貨幣理論的工具,而不是對抗通貨膨脹的工具。資產的漲跌強烈和美聯儲宣佈放水和加息的週期相關。一方面,基於現代貨幣理論的,以刺激經濟爲藉口的貨幣大放水稀釋了所有人法定貨幣的購買力;就當大家紛紛投資的時候,又通過加息強迫人們拋售資產迅速還債,導致所有投資對象的同時下跌。美元購買力下降的同時盧布以外的各國法幣和各種資產都在以更快的速度貶值,同時年輕人普遍缺乏工作機會,俄烏衝突又在導致生活成本不斷上漲。之前背負了25年房貸的年輕人,現在在失業的同時又因爲加息,進入只能還利息還不了本金,同時房產跌到比貸款還廉價的程度。棄房斷供還會導致多負擔一筆幾十萬的律師費。

我們在經歷比2008年更嚴重的經濟危機。這種社會局面下,所有人都壓力很大,導致所有人情緒都不穩定,社會充滿戾氣。這種時候人們會愈發變得短視,急於冒險搶救逝去的資產。魷魚遊戲告誡我們,越是一無所有的人越具備賭徒心理,從而進入永遠無法積累資產的惡性循環。年輕人以爲努力就能改變命運,從而不斷有已經就業的人前來我這裏尋求解脫方法。而當我擺事實講道理提出真的解決方法的時候,這些人馬上就跑,不能接受。

美聯儲放水和加息的週期循環,就像比特幣halving導致的牛熊週期循環;然而不同的是,前者你需要關注Powell今天又說了什麼,而後者是從比特幣誕生伊始就確定的日程。美元武器化導致全球依賴美元作爲法定貨幣的小國不斷放棄美元轉向比特幣(因爲他們無法自己執行MMT理論印鈔),因此美元放水和加息導致的週期影響力不斷縮小,比特幣halving的牛熊週期影響力不斷增強。目前,比特幣的價格是以halving導致的牛熊週期爲主,疊加美元放水和加息導致的宏觀經濟週期影響加成的狀態,大家可以用泰勒級數來類比。

在從由放水和加息構成循環的舊貨幣系統向halving構成循環的新貨幣系統過度的過程中,我們需要逐級掛擋加速。這個換檔的過程就是平均成本法投資策略,從行爲經濟學的角度看,它是最容易穩定執行的。

定期定額投資的侷限性:高位套牢,錯過熊市底部,錯過牛市利潤

根據本文,定期定額投資的第一大問題,在於無法準確抄整個週期的底,這也是很多成員不願意執行定期定額投資的一大原因。當人們瞭解更多市場狀況時,會認爲DCA投資法只是爲了讓公司員工用儘量少的精力被動投資的妥協方案,如果自己願意學習,沒有必要採取如此保守的投資方案,大家會更傾向於嘗試抓住週期最低點,認爲之前高位入場的資金是都被套牢了,總想止損。當然,這些基本都是只有經驗不足的新人才會出現的錯誤觀念,但這也妨礙了很多願意學習的新人在第一個週期迅速賺錢。

注:作爲一個一般性的目標參考,新人通過不斷實踐會在入市一年半後break even,進入盈利狀態。如果你還沒到這個時間,並不能說明你投資能力有問題。

定期定額投資的第二和第三大問題相輔相成,如果一個新人在牛市期間入市,DCA會嚴重影響盈利水平。

先進平均成本法的最大特徵:使用預設的信號替代定期買入

同樣根據本文,人們在學習DCA後會很快意識到DCA的利潤水平可以輕易地提升。先進平均成本法不是定期的,而是只在信號觸發時買入。非定期是先進平均成本法的最大特徵。有些策略既非定期也非定額,所以『定期定額投資』的翻譯對中文用戶有極大誤導性,以爲DCA就必須要定期和定額。先進DCA往往既不定期,也不定額,比如人們常說的金字塔定投就是高級定投的一種。

買入信號盈利表現測評

對照組:定期定額投資;實驗組:Mayer Multiple,Fear & Greed Index和Realized Price

背景介紹:比特幣模型發展史

Adamant Capital在2019年發表的文章詳細介紹了他們採用的模型和比特幣模型發展史。

2012年,Trace Mayer發明了Mayer Multiple,用來捕捉大的走勢,最大化DCA盈利。

2018年10月,Nic Carter和Antoine Le Calvez發明了realized cap來捕捉市場整體盈利情況。

同年同月,Murad Mahmudov和David Puell發明了MVRV,代表市場整體盈利水平。

2019年,Adamant Capital發明了RUPL,Tamas Blummer、Tuur Demeester和Michiel Lescrauwaet發明了NUPL來表示市場情緒狀態。RUPL和NUPL應該是一個概念。

2022年5月16日,Jason Pizzino發明了利用Fear And Greed Index定投的策略。

本文測評上面提到的三種策略,對比標準定期定額投資策略的回報率。

Mayer Multiple

計算方法是比特幣市場價除以200d moving average。它假定比特幣市場價低於200dMA20%時價格過低可以買入,市場價高於200dMA140%時價格過高。

Fear And Greed Index

依據『別人貪婪我恐懼,別人恐懼我加倉』原理發明。一般認爲在市場處於extreme fear時買入,處於extreme greed時賣出。注意,這並不是一個sentiment測定器,它觀察的指標主要是市場本身的行爲,不是大家在發表什麼言論。

NUPL

大家並不認爲Fear And Greed Index有多麼科學,就像比特幣彩虹圖一樣。然而NUPL對於測定市場狀態,是一個科學得多的指標。注意,這裏特指測定熊市底部。有些人嘗試用它測試牛市頂部,這個用法並不準確。有些人因此聲稱該模型已經失效。這是不正確的,要看你怎麼用。

NUPL測定的是整個市場的平均入手價。一個假說是,當市場價低於realized price一定程度時(比如30%),由於市場上主要的幣都是大機構掌握,此時市場價會普遍低於大機構的平均入手價。這意味着此時砸盤會有極高的成本。根據區塊鏈的原理『讓攻擊變得昂貴』,這可以有效阻止大機構繼續砸盤,從而標誌着熊市價格最低點。

這個原理反過來無法套用在預測牛市頂點上。我應該不需要解釋。

測試方法:以週期爲邊界,測定最近三個週期的表現

之前有小夥伴指出DCA並不是越長入手價越低。這是事實,但這種說法犯了一個錯誤,就是當你測評DCA表現時,你需要在一個週期範圍內進行。這是因爲當我們跨越週期進行DCA時,由於上一個週期價格普遍低於這一個週期,最大的影響因素會變成你的購買天數在上一個週期對比這一個週期的比例,這個數據並沒有意義。

一般來說,DCA只負責買入,我們應該在牛市最高點賣出我們的大部分資產。這也是爲何我們選擇在一個週期內測定平均入手價。因爲比特幣價格規律的非對稱性,賣出需要別的模型,我們以後再講。

測試工具採用我創造的DCA Strategies Toolbox。

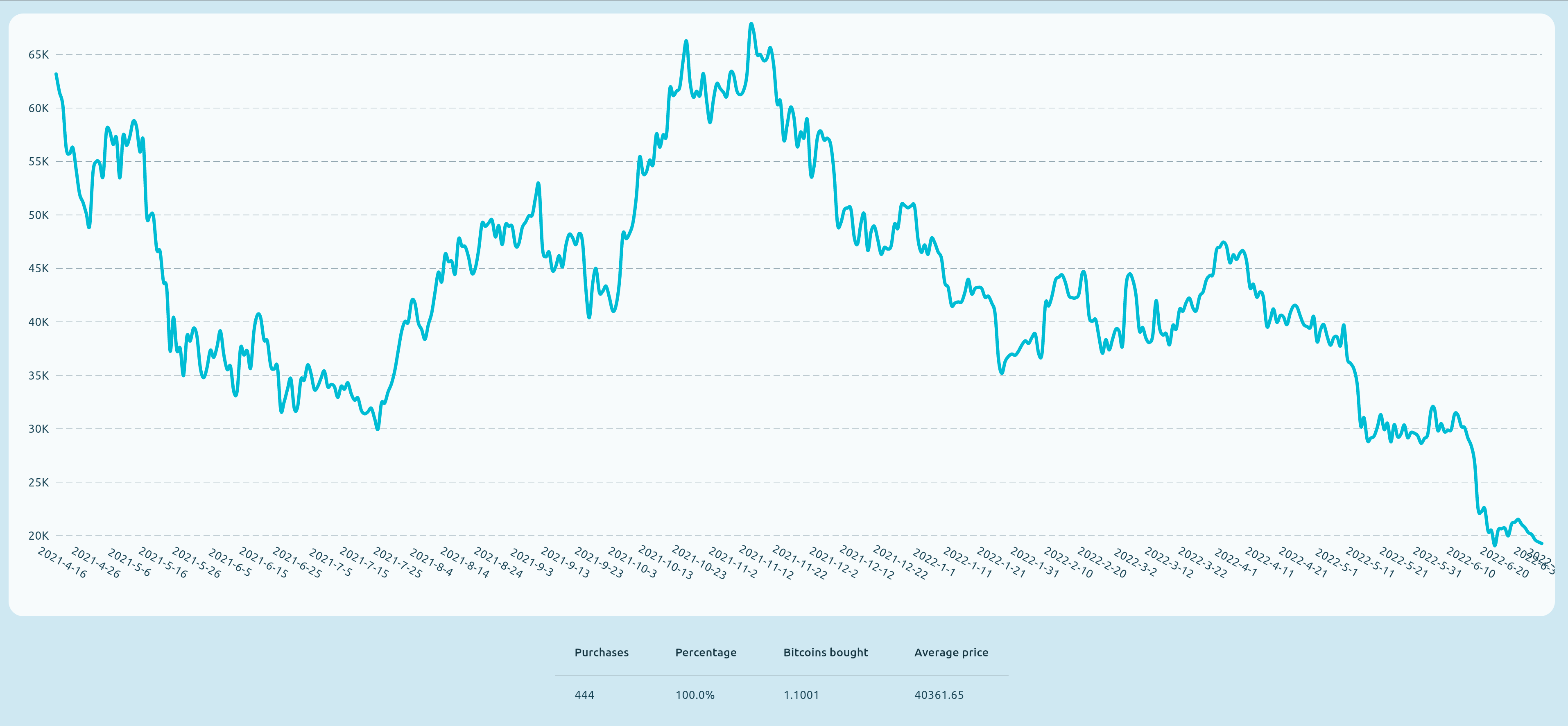

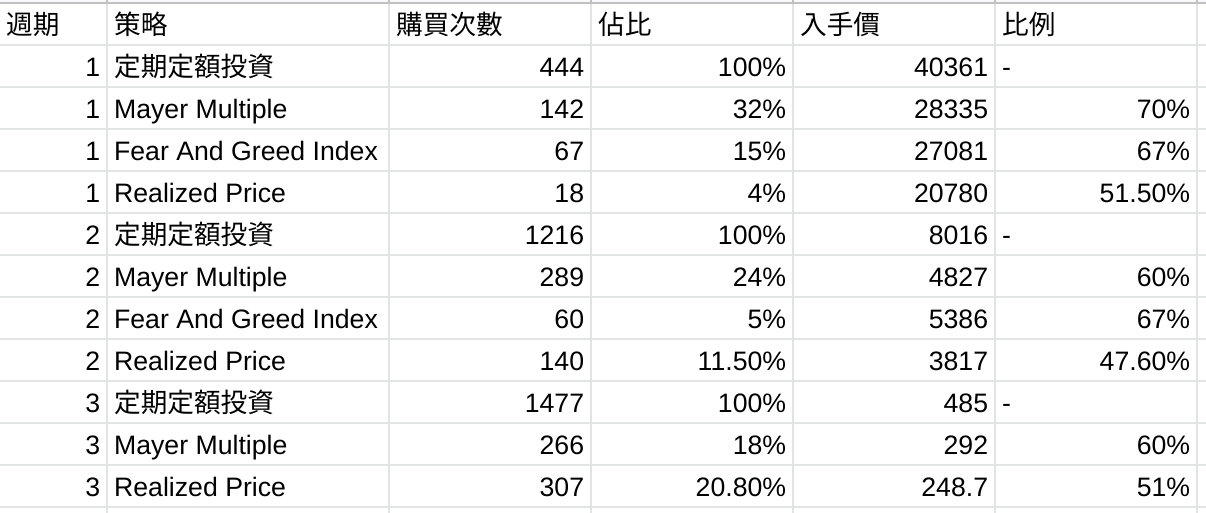

週期一:2021年4月16日至今

大家注意,我們新圈子開放的時候,比特幣已經進入熊市。換言之,我們整個講解比特幣的創作歷史,100%全部是在熊市市場下創作的。

這個週期已經持續了444天。

定期定額投資的表現

本週期已經持續444天,假定每天投資100美元,共購入1.1枚比特幣,入手價40361美元。

Mayer Multiple作爲指標的表現

購買142次,購買日佔比32%,共購入0.5比特幣,平均入手價28335美元。是對照組的70%。

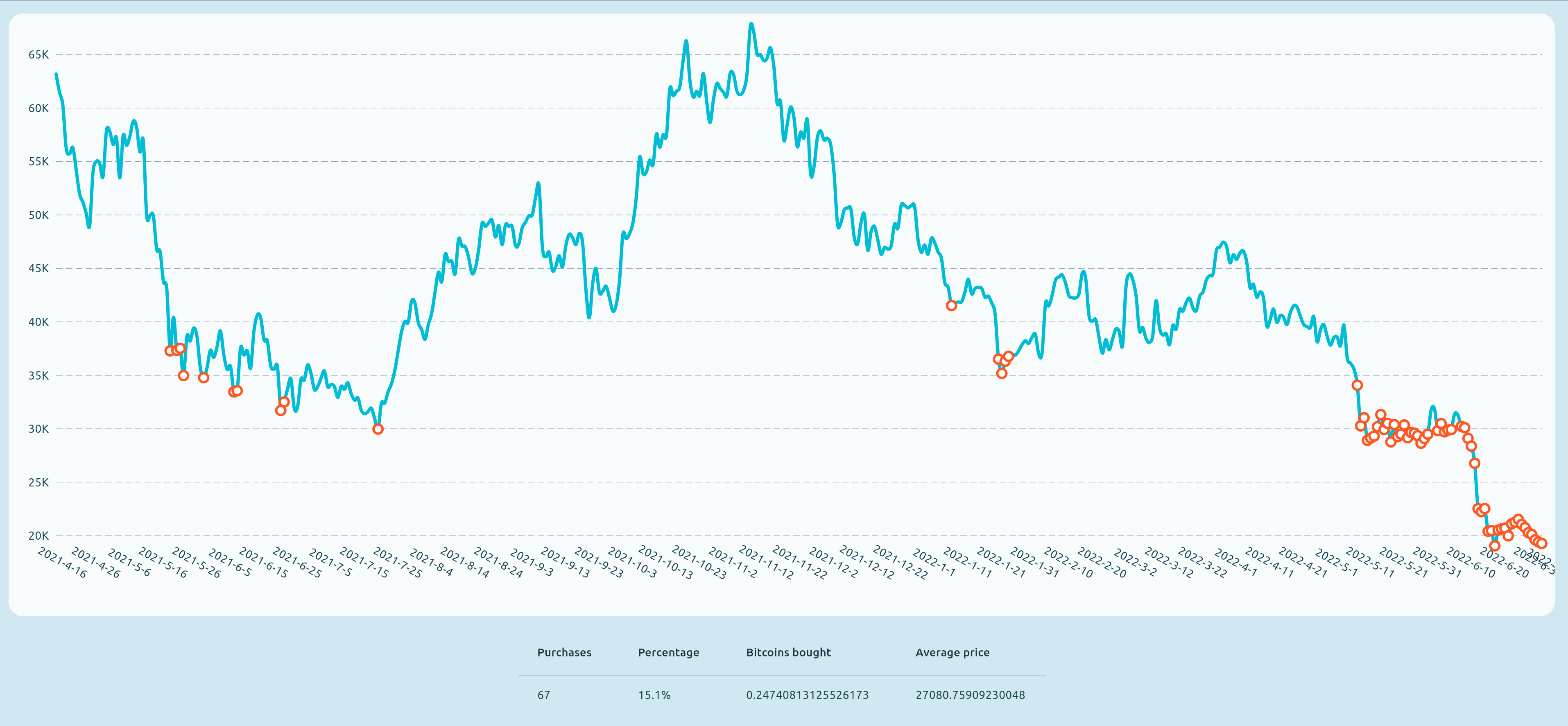

Fear And Greed Index作爲指標的表現

購買67次,購買日佔比15%,共購入0.25枚比特幣,平均入手價27081美元,是對照組的67%。可以注意到,該方案的入場時機明顯更高,但不會盯着高位一直買。最終表現和Mayer Multiple方案相當。

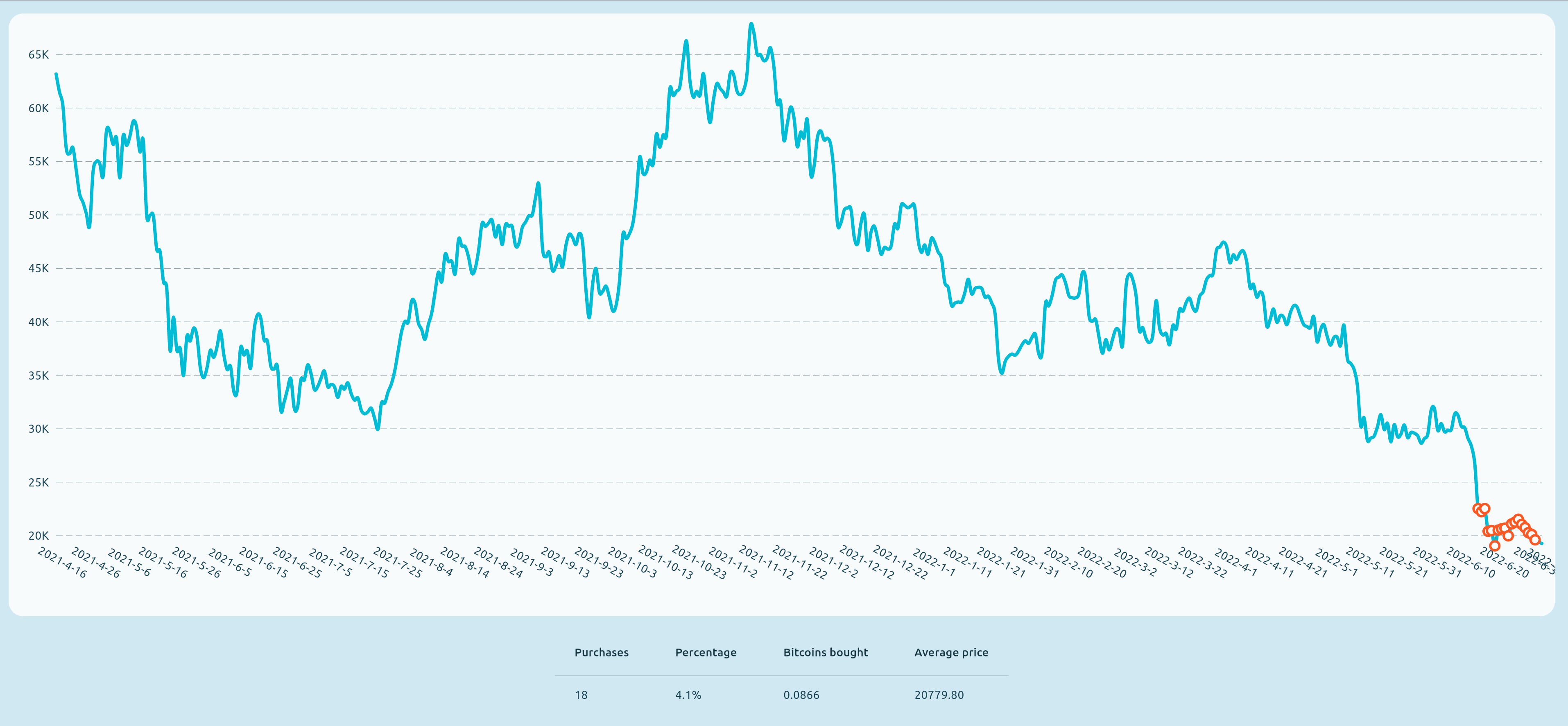

Realized Price作爲指標

購買18次,購買日佔比4%,共購入0.09枚比特幣,平均入手價20780美元,是對照組的51.5%。

可以發現,Realized Price作爲鏈上分析的產物,基本是到了熊市最低點才開始購買,因此表現最好。目前的市場狀況,採取該方案不賺不賠。

這個週期只有熊市,並不是一個完整的週期。接下來我們測試前面的兩個週期。

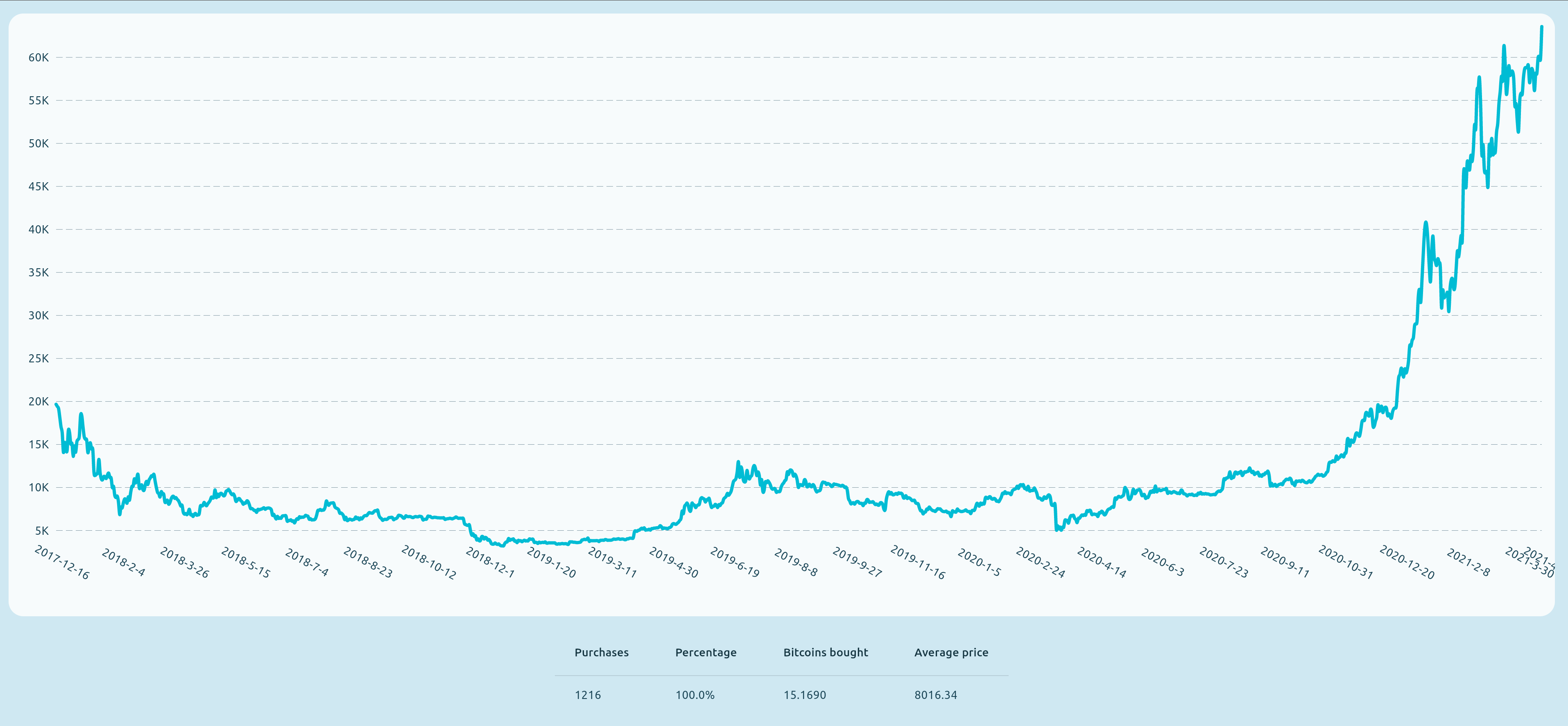

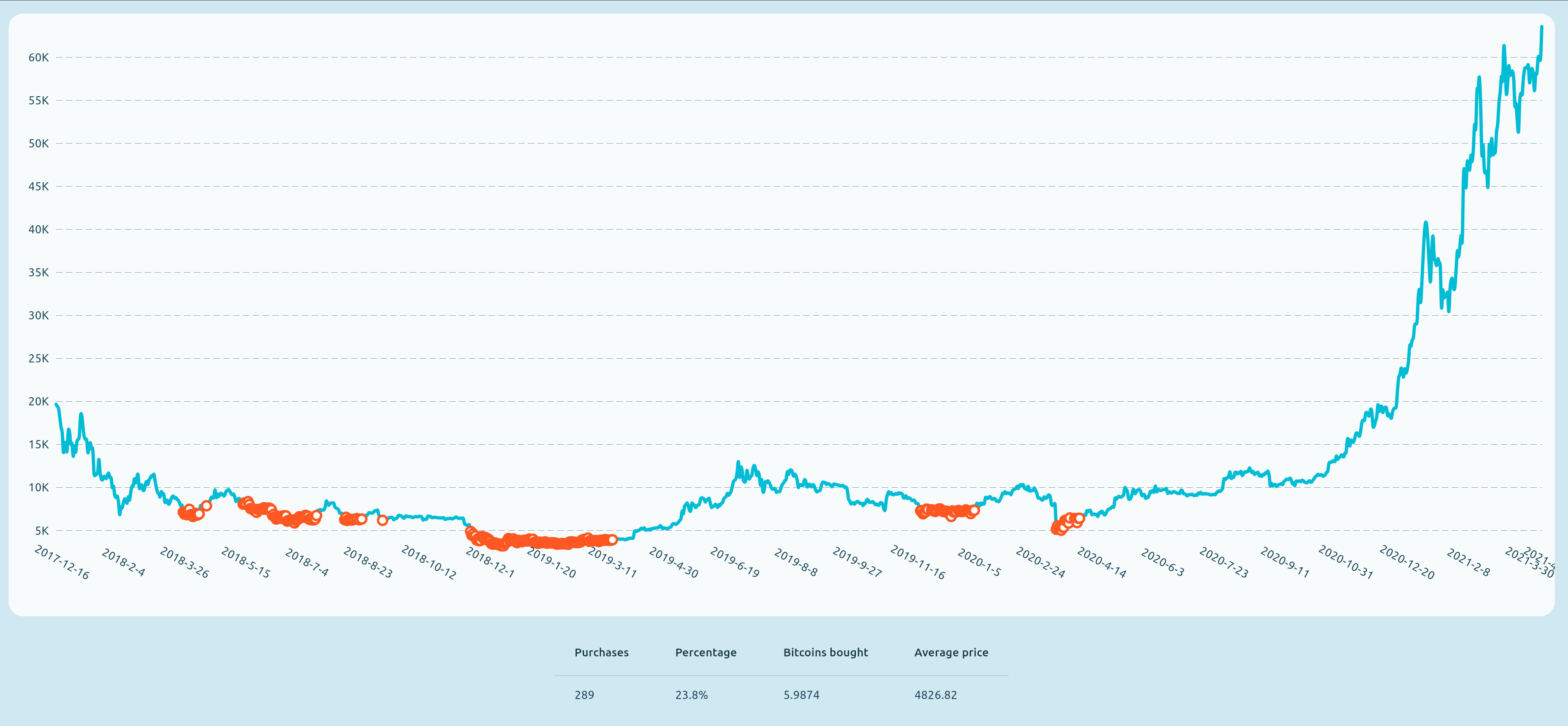

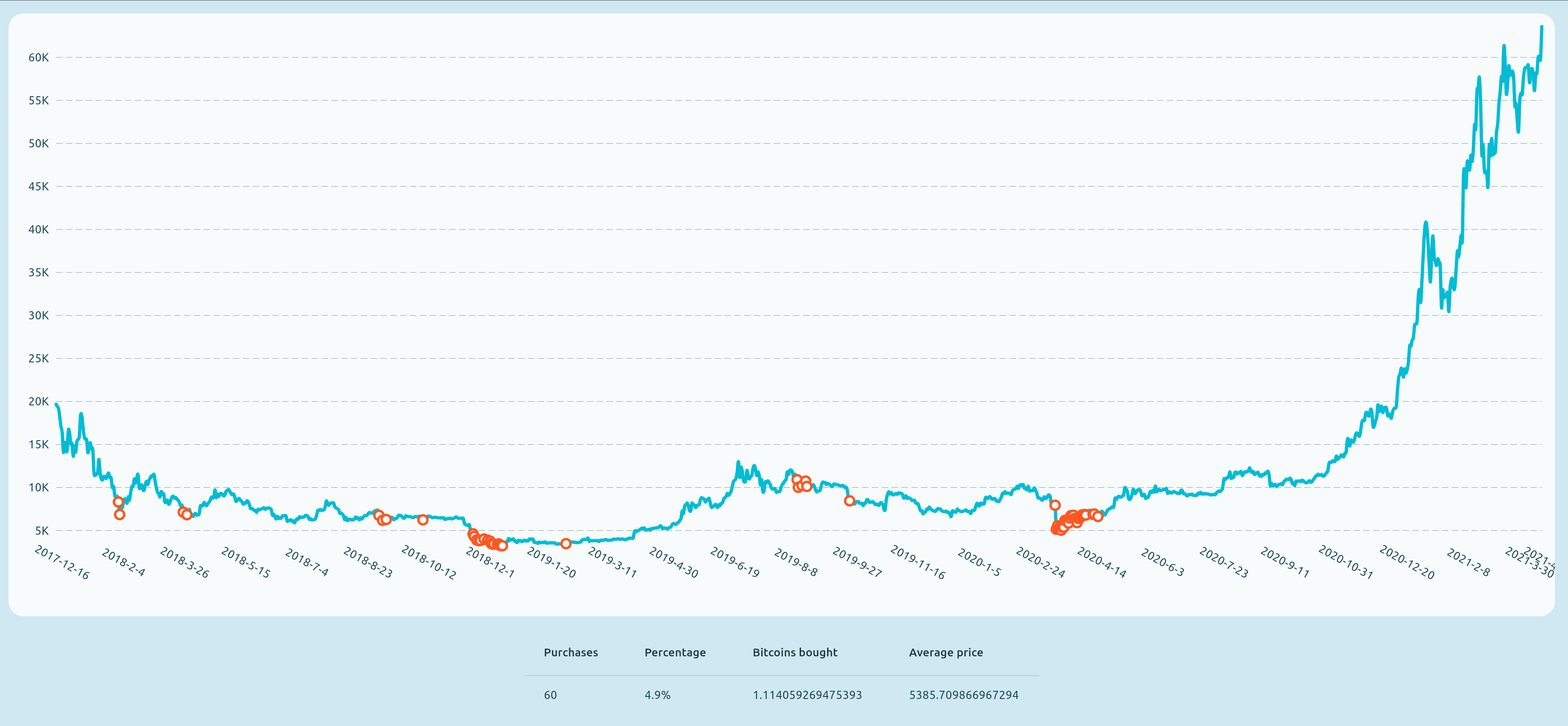

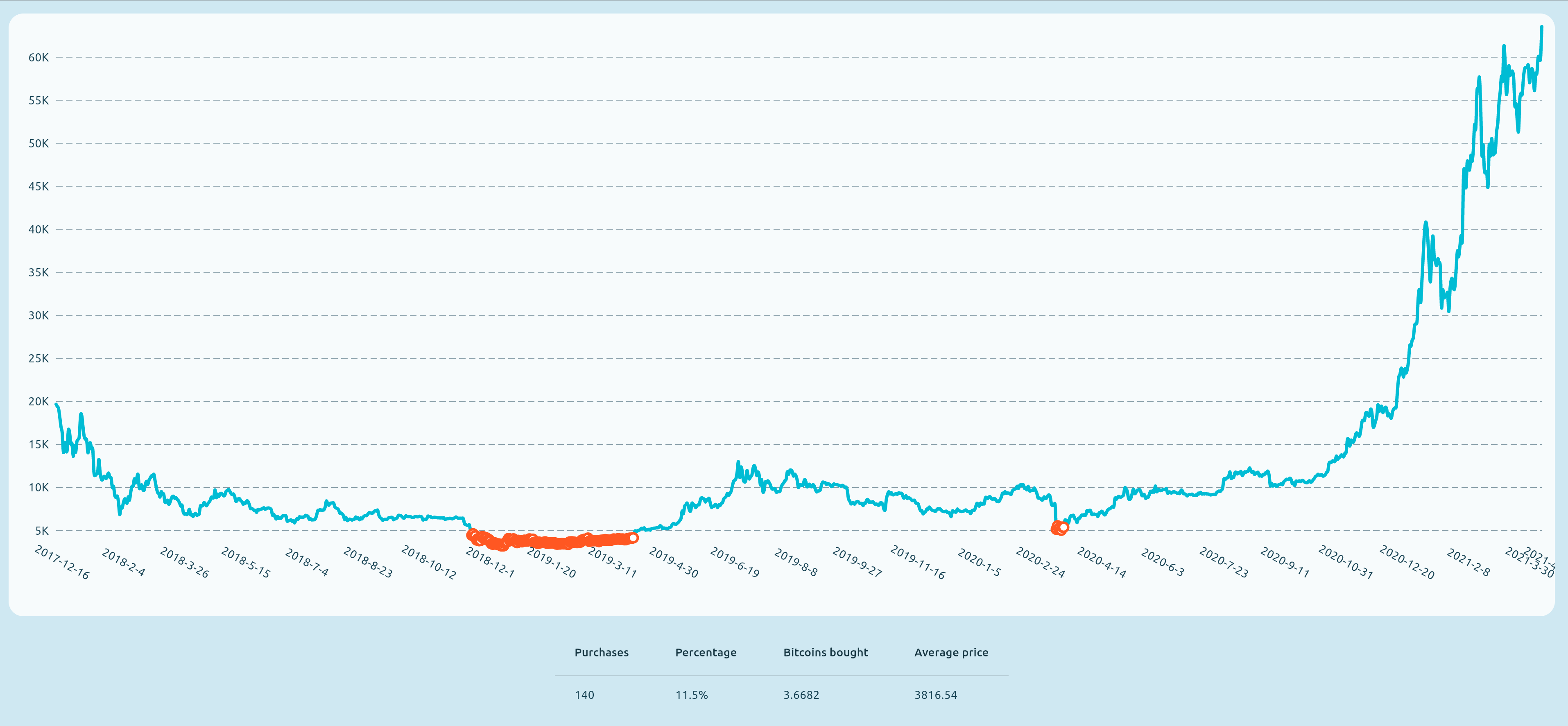

週期二:2017年12月16日至2021年4月15日

這個週期有名的是熊市長期橫盤後突然大跌。能不能準確識別真的熊市最低點會是策略的關鍵。

這個週期持續了1216天。

定期定額投資的表現

平均入手價是8016美元。後半段的牛市強烈拉高了平均入手價,表現了標準DCA最大的弊端。

Mayer Multiple作爲指標的表現

購買289次,購買日佔比24%,共購入6比特幣,平均入手價4827美元。是對照組的60%。

Fear And Greed Index作爲指標的表現

購買60次,購買日佔比5%,共購入1.1比特幣,平均入手價5386美元。是對照組的67%。這個週期表現全面劣於Mayer Multiple方案。

Realized Price作爲指標

購買140次,購買日佔比11.5%,共購入3.7比特幣,平均入手價3817美元。是對照組的47.6%。可以發現realized price方案再次幾乎只買了真底部,沒有像其他兩個方案一樣大幅購買上面的假底。

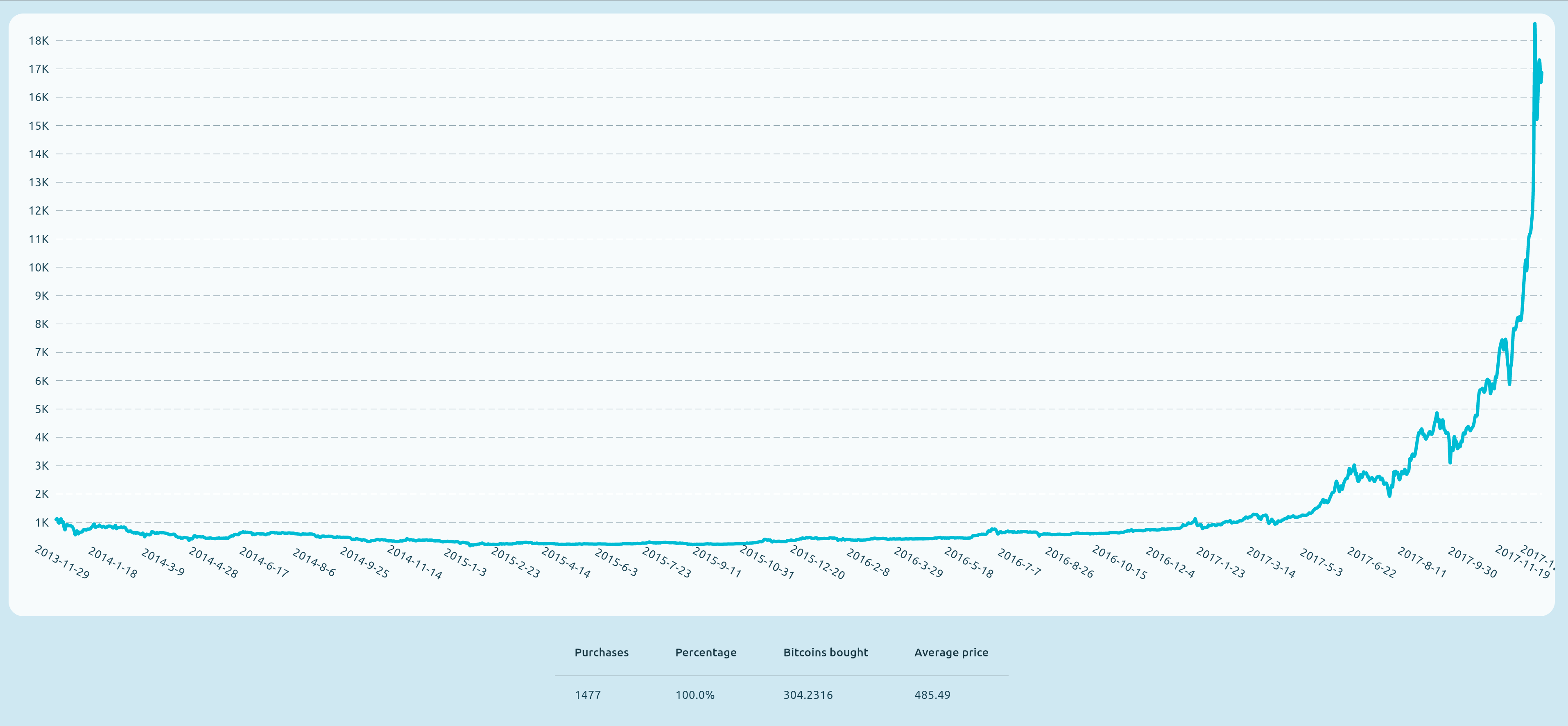

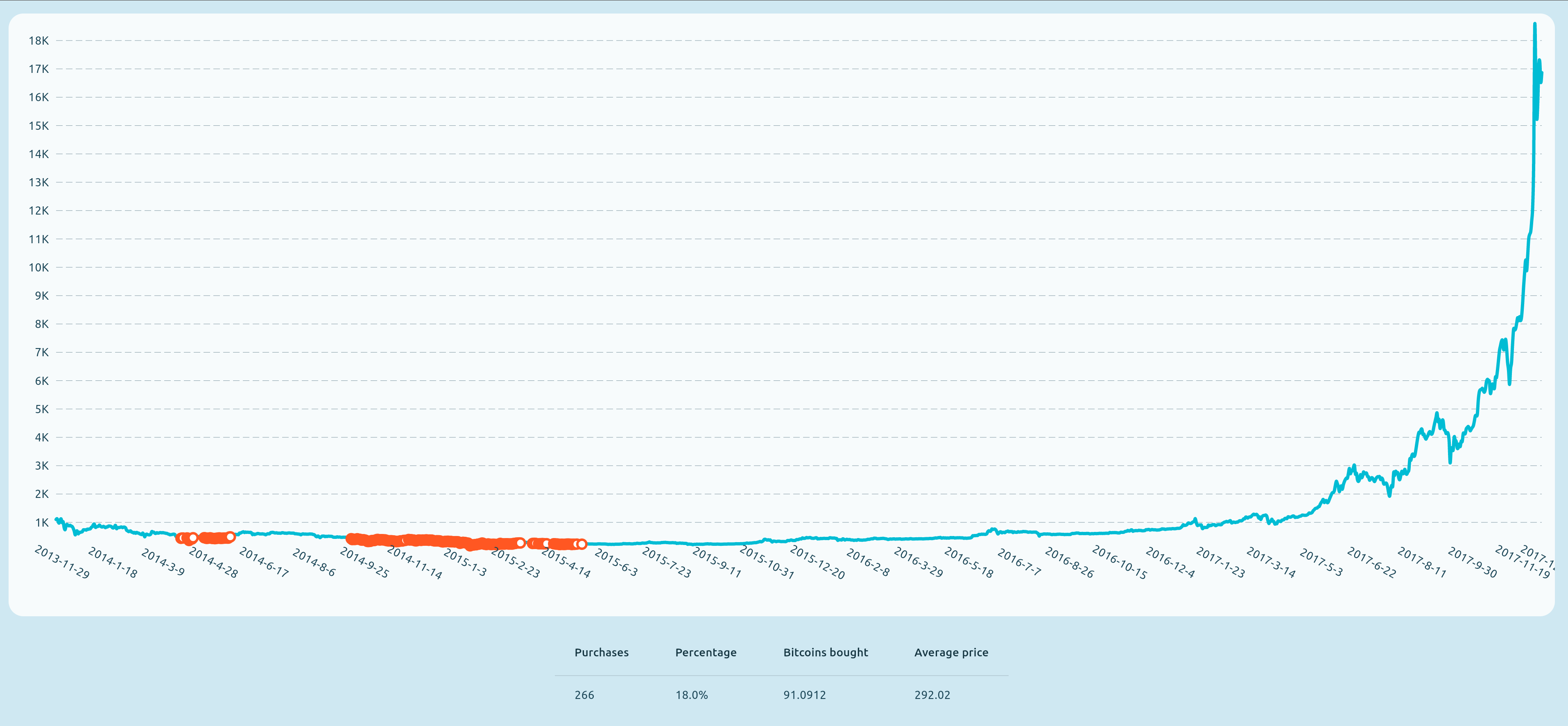

週期三:2013年11月29日至2017年12月15日

這個週期持續了1477天。這比比特幣halving event的週期長不少,這可能也是週期二縮短了相應天數的原因。

注意Fear And Greed Index於2018年發明,因此這個週期沒有該策略數據。

定期定額投資的表現

平均入手價485美元。

Mayer Multiple作爲指標的表現

購買266次,購買日佔比18%,共購入91比特幣,平均入手價292美元。是對照組的60%。

Realized Price作爲指標

購買307次,購買日佔比20.8%,共購入123.45比特幣,平均入手價248.7美元。是對照組的51%。

彙總

可以發現,先進平均成本法表現普遍比標準DCA要好,其中Mayer Multiple的入手價比例是70% 60% 60%,Fear And Greed Index是67% 67%,Realized Price是52% 48% 51%。可以發現每種策略帶來的優勢相當穩定,每個週期基本相同。其中Realized Price表現最好。

值得一提的是購買次數。購買次數大標誌着穩定性更強。Mayer Multiple穩定性最好,然而從實際購買分佈來看,容易在高位持續加倉;Fear And Greed Index容易不觸發而且入場點更高,所以表現可能是最差的;Realized Price在各方面取得了最好的成績,不僅能準確把握底部,迴避假底,而且穩定性非常好,週期三甚至強於Mayer Multiple。

侷限性

本測評沒有考慮牛市期間AAVE連環貸增加盈利的利滾利收益。實際操作中的盈利應該遠大於模擬。特別是realized price方案,由於對熊市底部更加確定,結合週期,牛市期間會做出更大膽的連環貸行爲,因此具備潛在的更大的盈利空間。

結論

事實證明,先進平均成本法僅僅是和標準定投對比,也能獲得高達2倍-3倍的收益,在急需積累資本的現代具備足夠的意義。同時,之前推薦的基於Greed And Fear Index的定投方案看起來並不是最佳策略,Realized Value方案無論準確性、穩定性還是收益都最好,應當取代Greed And Fear Index成爲標準推薦方案。

未來工作

考慮上漲套利策略帶來的更多dry powder帶來的盈利增益效果。使用貝頁斯統計學結合週期計算牛市期間AAVE連環貸收益最大化策略。

致謝

感謝flutter4fun.com做出的fl_chart庫,我這輩子從未見過這麼強大的繪圖工具。

感謝Google製作的Flutter,能夠讓普通人如此迅速地完成高複雜度的軟件開發。